炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,微脉向港交所递交招股书,拟于港交所主板上市,招商证券(香港)有限公司和德意志证券亚洲有限公司为其联席保荐人。

在公司发展历程中,曾获得源码资本、MPC、千骥资本、IDG资本及百度资本等诸多投资机构,阿里巴巴集团首席执行官兼联合创始人吴泳铭、腾讯集团联合创始人及微光创投创始人吴霄光等知名人物的青睐。

然而,在对招股书等相关资料进行梳理之后发现,微脉光环加身背后仍存在诸多隐忧。首先,公司主营业务增长乏力,近年持续削减费用但仍未实现经营层面的扭亏。其次,公司虽从收入上看在业内排行第三,但市场份额仅0.71%,高度分散的竞争格局下难见显著优势。此外,公司虽不断强调AI赋能业务,但其AI平台含金量或不足,商业模式未跑通背景下,或难支撑40亿估值。

行业龙头本质是文字游戏?收入业内第三市场份额仅0.71%

近年来,互联网医疗、数字医疗、AI医疗等身披各种耀眼光环的企业扎堆递表港交所,除了本次递表的微脉之外,2023年至今已有包括健康之路、健康160、微医控股、轻松健康在内的多家企业向港交所递送招股书。

梳理汇总各家企业招股书可以发现,几乎所有企业都在通过不同的统计口径来彰显自身于行业中的领先地位。例如,轻松健康以活跃用户数量作为判断标准;健康160的统计口径是按照平台挂号的数量、合作医院数量、接入平台的医护人员人数计算;健康之路以注册个人用户数目计算等。

而微脉统计口径为全年收入,按2024年收入计,微脉是中国前三大全病程管理服务提供商之一,且为中国最大的患者导向的AI赋能的全病程管理服务提供商。但事实上,无论各家企业如何渲染,行业集中度低,尚未有企业形成明显优势的竞争格局依然是摆在面前的事实。

目前,国内互联网疾病管理赛道已有上百家市场参与者,微脉尽管从收入上看在业内排行第三,但市场份额也仅有0.71%。

主营业务增长乏力 持续削减费用仍未扭亏

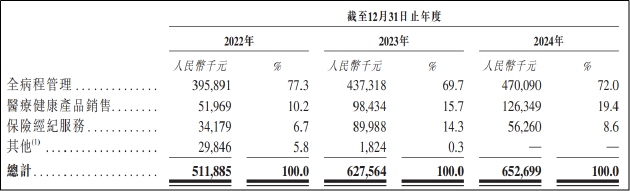

从业务看,公司三大主营业务分别为全病程管理(包括治疗安排与预约、用药管理、康复指导、复诊协调、营养指导、家庭护理服务及远程监护)、医疗健康产品销售、保险经济服务,业务性质与同在闯关资本市场的微医控股、健康160等友商并无太大差别。

2024年,公司三项业务营收占比分别为72%、19.4%、8.6%,其中全病程管理业务收入增速放缓,同比增幅已降至个位数;保险业务收入降幅明显,同比下降接近4成,在“报行合一”政策(主要指客户无论通过保险公司直接购买还是通过代理人或经纪人购买,所支付的价格和享受的服务应相同)挤压下,公司未来的保险经纪业务或仍将持续萎缩;医疗健康产品销售业务在报告期内均保持高速增长,2024年增速趋缓但同比增幅仍达28.36%。

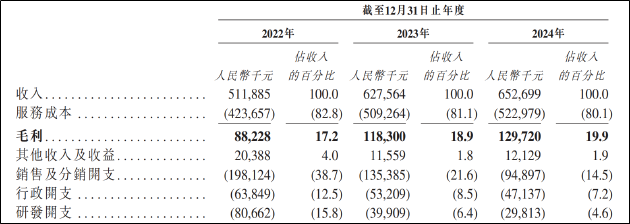

整体来看,2022年-2024年,公司营收规模由5.12亿元增至6.53亿元,但仍未实现盈利。报告期内,公司年度亏损分别为4.14亿元、1.5亿元、1.93亿元。即使剔除以股份为基础的付款、剔除赎回负债的账面值变化、折旧摊销之后,公司经调整EBITDA仍均为负值,各期分别为-2.17亿元、-0.86亿元、-0.16亿元。

2023年及2024年,公司经调整EBITDA亏损额持续收窄,但主要依靠于成本削减而非毛利改善。报告期内,公司毛利同比增速分别为20%、2.75%,均低于营收增速。同期销售费用同比降幅分别为31.8%、29.7%;行政费用同比降幅分别为17%、11.3%;研发费用同比降幅分别为50%、25%。

医疗AI含金量待考 商业模式未跑通如何支撑40亿估值?

由此可见,微脉尽管在招股书中不断强调AI赋能业务,深度链接医院端等优势,但仍然面临行业普遍存在的盈利难题。事实上,随着AI大模型的大火,AI+医疗几乎已成为互联网、数字医疗企业的标配。据相关统计,已面世的医疗大模型数量已达三位数之多,几乎所有数字医疗企业以及众多头部互联网企业均有所布局。

但从结果来看,除了京东健康、平安好医生等相关企业背靠集团资源,通过医药电商实现扭亏之外,其余依托在线问诊、AI问诊、慢病管理等医疗服务业务的公司,如智云健康、医渡科技,包括近期上市的讯飞医疗等仍陷入持续亏损之中,可见行业商业模式仍未跑通。

此外,微脉AI大模型本身的含金量也待考证。招股书显示,公司AI医疗管理平台CareAI是将多个最新大语言模型与动态医疗信息知识库相结合,即基于其他第三方提供的大型基础模型所建立,无法控制基础模型的架构、参数及更新。从研发费用看,公司2023年、2024年研发费用均远低于同期销售费用及一般及行政开支,在此背景下,其AI医疗属性的含金量或许需打上一个问号。

历史沿革方面,自成立以来微脉已完成六轮IPO前投资,累计募资约15亿元。今年年初完成D+轮融资后,公司投后估值已达5.6亿美元,折合人民币约41亿元。众多投资机构入股堆高估值的同时也给公司带来了大额的赎回负债。

招股书显示,所有IPO前投资者均获授予若干特殊权利,其中包括赎回权。根据协议,若公司于2026年7月 7日之日起三年或之前IPO失败或预期IPO失败,则优先股可由投资者选择赎回。

截至2024年末,公司按公允价值计入损益的金融负债为19.84亿元,而同期现金及现金等价物仅3614万元。2022年-2024年,公司经营活动所用现金净额分别为2.43亿元、8320万元及3950万元。公司资金储备尚不足以维持正常经营,更遑论履行赎回义务。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏